A política de preços adotada pela Petrobras para combustíveis, formalmente, é a de preços de paridade de importação (PPI). Isto é, a Petrobras age como se todos os derivados do petróleo utilizados no Brasil fossem importados, de modo que seus preços de realização são o resultado das cotações internacionais adicionadas de custos de internalização, e convertidos à taxa de câmbio corrente. Há uma dupla consequência da adoção do PPI: de um lado, todos os derivados utilizados internamente pelas refinarias são vendidos a preços muito mais altos do que se fossem referidos aos custos domésticos de produção, situação esdrúxula, pois o Brasil é autossuficiente na produção de óleo cru e produz cerca de 80% dos derivados que utiliza. Por outro lado, além de mais elevados, esses preços são também mais voláteis, pois incorporam a flutuação recorrente dos preços internacionais, bem como aquelas relativas às variações da taxa de câmbio do real com o dólar.

A justificativa formal para que esta prática seja adotada, ou seja, a precificação do petróleo e dos derivados em valores substancialmente superiores aos dos custos de produção domésticos é a do custo de oportunidade. Ou seja, ao adotar o preço internacional como critério, a economia brasileira e seus cidadãos estariam pagando um valor realista que refletiria a escassez e custos de produção desse bem em nível global. Assim, a demanda e o consumo não se guiariam por preços artificiais e todas as decisões prospectivas relativas à utilização dos combustíveis fósseis seriam tomadas com os parâmetros corretos. Esta proposição esconde questões essenciais: primeiro, e mais importante, a natureza especulativa dos preços internacionais do petróleo. Segundo e por consequência, para países produtores de baixo custo de produção, como o Brasil, a apropriação da renda petroleira por vários agentes econômicos em detrimento da população.

Há várias consequências deletérias da adoção do PPI para a economia e sociedade brasileiras. A primeira, direta, é o impacto nos orçamentos das famílias, em particular, as mais pobres por meio do preço do GLP e do transporte coletivo. Ainda como consequência direta, temos a elevação dos custos de transporte, magnificada num país cujo transporte de cargas é essencialmente rodoviário. Ademais, nesse campo, a volatilidade é danosa, pois torna muito difícil a previsibilidade dos custos e negociação de fretes. Há fortes evidências de que a volatilidade dos preços de combustíveis chega a reduzir o crescimento do PIB do país como mostra o estudo econométrico de Oliveira, Schommer e Rosa (2021)[4].

Todos esses efeitos foram agravados, no ciclo recente, por conta da assimetria entre alta de preços dos combustíveis e desvalorização do real. Para alguns, este seria um efeito inesperado na medida em que ciclos de preços de commodities se associariam a variações simétricas nas taxas de câmbio dos países exportadores desses bens. Todavia, numa economia financeirizada, preços de petróleo e taxas de câmbio são ativos financeiros e sua determinação não segue os cânones produtivistas. Por fim, de uma maneira indireta, a alta dos preços de combustíveis ao impactar os índices de inflação, em particular aquele que serve de referência à política de metas, contribuiu decisivamente para a decisão do choque de juros em curso na economia brasileira. Por exemplo, em 2021, o IPCA ficou acima do teto da meta de inflação, com valor de 10,06%, sendo que o item com maior peso no índice foi a gasolina, com 2,34 p.p.

Isto posto, cabe advertir sobre os interesses em jogo. O aumento dos preços de combustíveis tem vários sócios. Desde logo a Petrobrás, principal produtora e que se beneficia do diferencial entre preço internacional e custo doméstico. Não é por outra razão que tem apresentado lucratividade muito superior à das empresas congêneres, como mostra o trabalho de Pinto (2021)[5], que, com base nos dados da Economática, calcula uma taxa de retorno (returnonequity) da Petrobrás de 36,2% contra uma média de 5,4% para sete petroleiras internacionais. Também são beneficiadas empresas internacionais produtoras e exportadoras de petróleo cru operando no Brasil, em razão do enorme diferencial de preços.

Em segundo lugar, os acionistas da empresa – a União e os privados – que têm recebido dividendos muito acima do padrão do mercado, em detrimento da utilização dos lucros para investimentos, especialmente, em ampliação da capacidade de refino que aliviaria em restrições em caso de retomada do crescimento sustentável da economia. Ainda na cadeia de produção e distribuição, todos os tipos de distribuidores, atacadistas e varejistas, que trabalham com margem na comercialização. Cabe ainda acrescentar que os governos estaduais, que tributam os combustíveis por meio de impostos ad valorem, ou seja com uma margem fixa e consequentemente têm ampliado de modo substancial a arrecadação.

Diante desses fatos, há uma pergunta central a responder: há alternativa ao PPI? Esse texto busca demonstrar que sim. Seu princípio geral é o de que num país autossuficiente em óleo cru, produzido a um custo muito inferior aos preços internacionais e com um parque de refino com capacidade de processar cerca de 80% das necessidades domésticas, este custo de produção local teria que ser incorporado na definição dos preços domésticos. Ou seja, preços mais baixos, com volatilidade reduzida, e sem subsídios, apenas apropriando a renda petroleira de forma equânime em benefício da economia brasileira e de seus cidadãos.

Isto posto, este texto se organiza em três partes, além desta introdução. Na parte 1, discute-se os mecanismos gerais de fixação dos preços internacionais do petróleo. Na parte 2, a evolução recente da indústria do petróleo no Brasil, com ênfase na produção, exportação e preços. Por fim, descreve-se o mecanismo proposto de redução e estabilização de preços por meio do fundo de estabilização.

- O preço internacional do petróleo: oligopólios, cartéis e especulação financeira.

Como vimos, um dos fundamentos cruciais do PPI é o de que a racionalidade econômica determina que os preços domésticos do petróleo e seus derivados obedeçam àlógica do custo de oportunidade e, portanto, sejam fixados em patamares idênticos aos dos preços internacionais. O custo de oportunidade, em termos sintéticos, pode ser expresso como o uso alternativo de um recurso econômico, ou o ganho alternativo que este recurso proporcionaria. Assim se há um uso mais produtivo ou eficiente, este deveria ser o critério para fixar preços ou determinar escolhas. No caso específico, fixar os preços de acordo com os custos de produção domésticos implicaria renunciar a seu custo de oportunidade definido nos mercados internacionais e, portanto, subsidiar os consumidores domésticos. Esta definição nos leva a indagar sobre o significado, a relevância e a racionalidade do “preço internacional do petróleo”.

O preço internacional do petróleo, ou a banda de fixação desses preços, está muito longe do critério abstrato de maximização de eficiência definido nos manuais de economia. Ou seja, pode-se afirmar que é um preço essencialmente político, na fixação do qual são cruciais os oligopólios, os cartéis e a especulação financeira. Vale dizer, o petróleo é um recurso natural finito com distribuição muito desigual entre países, com exploração dominada por empresas gigantescas, com a presença de cartéis para comercializar e com transações cada vez mais organizadas sob a forma de mercado de derivativos financeiros.

De acordo com o trabalho de Gabrielli e Leão (2020)[6] o perfil dos players desse mercado evoluiu significativamente após os anos 1970 – sobretudo na distribuição de poder relativo–marcados pelas sucessivas crises do petróleo. Até então o setor era dominado pelas assim chamadas Sete irmãs, grandes empresas petrolíferas originarias do mundo desenvolvido. Na crise surgiu o grande cartel de países denominado de OPEP com controle substancial das fontes de produção e com influência determinante na fixação dos preços. Na sucessão temporal, sob forte estímulo e presença de políticas de governo foram se desenvolvendo inovações, novas áreas de produção nas plataformas continentais e controle por empresas, muitas delas estatais. As mudanças mais recentes são o protagonismo dos EUA e do Brasil como exportadores relevantes. O primeiro a partir do tightoil e do shalegas e o Brasil com o pré-sal.

Mesmo com essa desconcentração relativa e surgimento de novos e importantes players o mercado de petróleo está longe de um paradigma de livre concorrência, assemelhando-se mais a um oligopólio concentrado permeado de assimetrias. Assim, de um lado há a concentração da produção e das exportações líquidas em países, pois cerca de quinze deles controlam 50% da produção e uma parcela ainda maior das exportações líquidas. De outro, o controle empresarial, com cerca de 15 grandes empresas estatais e privadas controlando a quase totalidade da exploração e produção. Há ainda a superposição entre essas duas dimensões; países e empresas, reduzindo o número de players relevantes. Ou seja, há ao longo do tempo mudança relevante de atores, e uma dinâmica de concorrência oligopolista, mas sem mudar a natureza concentrada e especulativa da atividade.

Com essa estrutura de concentração, como se desenrola a fixação de preços? Primeiro, cabe considerar que o controle do mercado é muito mais elevado do que parece à primeira vista. O poder dos exportadores líquidos, não raro coincidente com aqueles países de menor custo de produção, confere aos mesmos um poder de mercado ampliado. A presença de importantes cartéis como a OPEP +também é elemento relevante nessa fixação, embora, seja questionado periodicamente pelo surgimento de novas áreas produtivas, ou enfraquecimento dos acordos dentro do grupo. Por sua vez, as grandes empresas, incluindo parte das estatais, capturadas pela governança da maximização do valor acionário, adotam um comportamento curto prazista, de maximização de preços, lucros e distribuição de dividendos.

Por esta breve descrição fica evidente que a fixação dos preços do petróleo e dos derivados nos mercados internacionais se afasta radicalmente dos paradigmas da livre concorrência. É um jogo geopolítico e econômico de apropriação da renda petroleira – seja a de monopólio ou a diferencial – por parte de países e grandes empresas. Ademais, para além dessa dimensão que reflete o poder político, de mercado, comportamento colusivo, a determinação desses preços ganhou um estatuto definitivamente especulativo, por meio dos mercados financeiros e mais particularmente, do mercado de derivativos.

De acordo com Carneiro (2012)[7], ocorreu uma financeirização dos preços das commodities e do petróleo e seus derivados cuja característica central seria o seu descolamento periódico e recorrente dos cada vez mais longínquos custos de produção. Esta financeirização encontraria explicação na crescente participação de determinada classe de investidores nesses mercados, através dos derivativos, ou mais propriamente, dos mercados futuros de índices. Nas suas origens o mercado de derivativos dispunha como contrapartes, buscando o hedge, aqueles que participavam do negócio do petróleo e os especuladores tradicionais que utilizavam o preço da commodity como proteção contra a inflação ou a variação do dólar.

De acordo com (Mayer, 2011)[8], após os anos 2000, há novos atores no mercado de derivativos de commodities que se diferenciariam daqueles tradicionais porque os seus investimentos obedeceriam a uma lógica de alocação de portfólio, com importante influência do carry trade, ou mais precisamente, das estratégias de investimento especulativas. O aspecto crucial a ressaltar nessa nova forma de organização dos mercados é que a financeirização teria várias consequências sobre os preços como, por exemplo, ampliar os movimentos originados nos mercados físicos, exacerbando-os; aumentar a volatilidade e ampliar a correlação entre as variações de preços das várias commodities. Ademais, após essa data, observa-se uma correlação significativa desses investimentos com os preços de outros ativos financeiros e com as moedas-alvo do carrytrade.

Assim, a modificação relevante nesses mercados veio da mudança do perfil dos especuladores e da sua forma de investimento. Após os anos 2000, o mercado foi inundado de novos players, principalmente os fundos de investimento de vários tipos. Por outro lado, o mercado desenvolveu novos instrumentos, substituindo significativamente os futuros e opções de preços de produtos específicos por aqueles vinculados a índices de agregados, os commodity index traders (CITs).

Os especuladores tradicionais, na etapa pré-financeirização, compravam e vendiam contratos para ganhar margem, ou seja, diferenças de preços, atuando como marketmakers. Para agir dessa forma deveriam possuir informações prospectivas sobre o comportamento dos vários mercados ou produtos, subjacentes aos contratos. A sua ação como especulador, no mais das vezes, se circunscrevia ao mercado de commodities, do qual possuíam informações qualificadas. Por essa razão sua posição no mercado (baixista ou altista) mudava com frequência constituindo fonte de liquidez para o mesmo.

O especulador financeirizado investe em índice e sua principal motivação não é o conhecimento do mercado, mas o fato de que esses índices não estão correlacionados com a evolução dos preços de outros ativos. Sua decisão está associada a uma escolha de portfólio, dentre vários ativos. Desse ponto de vista, realiza com frequência apostas unidirecionais (baixista ou altista), exacerbando a trajetória inicial de preços. Ao discutir o assunto, (Mayer, 2010) enfatiza como consequência dessa mudança a transformação das commodities e do petróleo numa classe particular de ativos e sua sujeição às mesmas regras de formação de preços dos ativos financeiros e ao desenvolvimento recorrente de bolhas de preços.

- A evolução recente da indústria do petróleo no Brasil

A descoberta da província petrolífera do pré-sal mudou radicalmente o panorama do setor de óleo e gás no Brasil, colocando o país entre os atores mundiais relevantes na exploração e produção e exportação de óleo cru. Em 2019, o Brasil foi o sétimo maior produtor de petróleo do mundo sendo superado apenas pelos EUA, Rússia, Arábia Saudita, Iraque, Emirados Árabes Unidos e China. No período 2015-2019, suas exportações de óleo cru cresceram a uma taxa anual de 13,4%, quase sete vezes mais do que a média mundial.

Em novembro de 2021, a produção onshore e offshore foi de 3.711 mil barris de óleo equivalente por dia (Mboe/d), sendo 73% relativos ao pré-sal[9]. O custo médio de extração (lifting cost) de petróleo e gás natural da Petrobrás vem caindo ano a ano, tendo atingido, sem participação governamental e despesas de afretamento demais custos de produção, US$ 5,02 no terceiro trimestre de 2021. A redução é fortemente impactada pelo pré-sal, no qual a Petrobras operou no mesmo período com custo de extração de US$ 2,53[10]. A produtividade do pré-sal é bastante elevada, sendo suas reservas compostas por acumulações de óleo leve, com elevado valor comercial. Segundo Sandrea e Goddard (2016)[11], no pré-sal, situam-se os poços mais produtivos do mundo, superando, por exemplo, a Arábia Saudita.

Com a descoberta do pré-sal, apenas viabilizada pelos investimentos e capacidade tecnológica da Petrobras, criou-se a possibilidade de significativa mobilização de recursos (financeiros, tecnológicos, entre outros) voltados a transformações estruturais no país. Para tanto, a questão central é como transformar a renda potencial do pré-sal em bem-estar para a população. Em outros termos, seria necessário um arranjo institucional em que a renda petrolífera fosse canalizada para o progresso técnico e o financiamento de políticas de desenvolvimento produtivo, social e ambiental e não apropriada por uma minoria.

O que nos remete ao papel da Petrobras como instrumento de indução do desenvolvimento brasileiro, mas também à regulação da exploração do pré-sal, por meio do modelo de partilha da produção, previsto na Lei nº 12.351/2010. De forma sintética, no regime de partilha, vence o leilão a empresa petrolífera que oferecer à União a maior participação no lucro em óleo (profitoil), sendo que o CNPE (Conselho Nacional de Política Energética) estipula o excedente mínimo para cada área. Além disso, as empresas pagam royalties de 15% do valor da produção.

O excedente em óleo e a parcela dos royalties apropriada pela União são destinados ao fundo social, que emprega ao menos metade de seus recursos previstos no orçamento da União em políticas de educação[12].

A elevada produtividade da província pré-sal abre um enorme campo de possibilidades ao desenvolvimento do país. Contudo, desde a ruptura institucional de 2016, diversas modificações em sentido contrário vêm sendo efetuadas no regramento dos leilões do pré-sal, com ampliação da participação de empresas petrolíferas internacionais nas licitações. Entre as mudanças, vale citar a expressiva diminuição dos índices de conteúdo local, enfraquecendo a cadeia produtiva de óleo e gás no Brasil.

Também foram estabelecidos reduzidos excedentes mínimos em óleo para algumas áreas com elevada produtividade nos leilões. Além disso, mudanças tributárias implementadas na gestão Temer reduziram a base de cálculo para pagamento do Imposto de Renda e da Contribuição Social sobre Lucro Líquido pelas petroleiras.

Combinadas, as medidas reduzem a parcela governamental na renda petrolífera (government take), minando a capacidade fiscal do Estado na promoção de políticas públicas estratégicas a partir da exploração do pré-sal[13]. Entre 2009 e 2014, a participação governamental no Brasil era inferior à de outros países produtores de petróleo[14].

Em linha com a desregulamentação verificada a partir de 2016, a Petrobras acelerou sua política de desinvestimentos e passou a adotar o PPI – preço de paridade de importação para os derivados de petróleo, resultando na entrada de novos players no mercado[15]. A partir de então, os preços desses bens na refinaria passam a ser definidos como se a Petrobras fosse uma importadora de derivados, acrescendo aos preços internacionais os custos de internação dos produtos e uma margem de remuneração dos riscos do negócio.

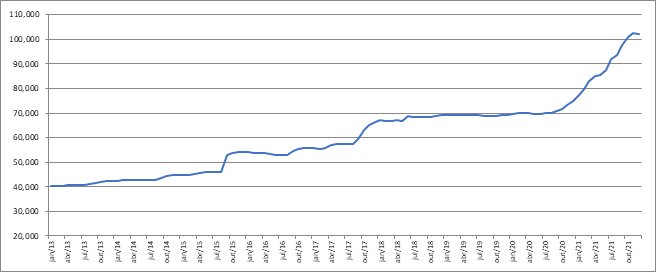

Com isso, a Petrobras passou a internalizar na economia brasileira a volatilidade de um mercado fortemente especulativo, além de elevar o patamar dos preços internos. A título de ilustração, vale observar a forte variação dos preços ao consumidor no GLP, penalizando as famílias com menores rendimentos. Ainda que os preços ao consumidor dos derivados sejam formados por diversos componentes, parcela significativa da variação resulta da volatilidade associada ao PPI.

Fonte: ANP. Elaboração própria.

{kind=link}

A Petrobras tem baixos custos de produção, além de ser uma empresa integrada verticalmente, o que lhe permitiria abastecer o mercado com preços inferiores ao PPI, mantendo-se a capacidade de geração de caixa para fazer frente a seus passivos e aos investimentos necessários à ampliação do refino.

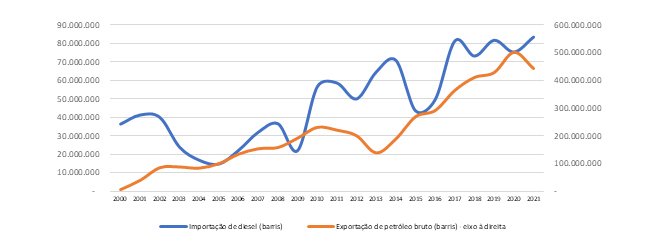

Contudo, com o PPI, os preços internos na refinaria cresceram de tal modo que passaram a viabilizar forte aumento das importações dos derivados[16]. Simultaneamente, com as áreas em produção do pré-sal, ampliou-se significativamente o volume de óleo cru exportado, revelando o funcionamento de um modelo avesso ao interesse nacional, à medida que o petróleo cru não é canalizado para o abastecimento interno de combustíveis a preços moderados. É uma regressão econômica pois se exporta um produto de menor valor agregado e se importa aqueles de maior valor agregado (derivados).

Fonte: ANP. Elaboração própria.

{kind=link}

A situação pode se agravar com a desverticalização da Petrobras e a venda de ativos estratégicos como a BR Distribuidora e a Refinaria Landulpho Alves na Bahia (RLAM)[17], que passou a ser administrada pelo Fundo de Investimento Mubadala Capital, revelando o movimento anteriormente descrito de crescente financeirização do setor. No caso da venda das refinarias, estudos apontam o risco da formação de monopólios regionais privados, sem garantia de que o aumento presumido da concorrência reverta em menores preços ao consumidor final[18]. Neste contexto, é possível que o PPI constituaum piso para os preços nas refinarias privatizadas[19].

Vale comentar que a decisão da Petrobras de desverticalização e concentração em E&P vai na contramão da tendência mundial, tornando a empresa mais vulnerável às oscilações do mercado internacional e perdendo flexibilidade na administração das margens de lucro por meio da prática dos preços de transferência ao longo da cadeia. A maioria das grandes empresas de exploração e produção de petróleo, mesmo as privadas, é integrada, diante da necessidade de vultosos investimentos e de apropriação de lucros ao longo de toda a cadeia produtiva e de distribuição. Ademais, ante a volatilidade de preços e a transição energética, a tendência das grandes empresas do setor é não apenas a verticalização, mas também a diversificação de suas atividades, compreendendo áreas como biocombustíveis.

Ante o exposto, é evidente a necessidade de uma revisão estrutural em diversos aspectos do setor de óleo e gás. Especialmente, é preciso reconectar o papel da Petrobras e o modelo de exploração do pré-sal com o adensamento das cadeias produtivas da economia brasileira e a ampliação da capacidade de refino, mas também com os desafios sociais e ambientais que se apresentam ao país.

Sem prejuízo dos aspectos estruturais, é urgente mitigar, no curto prazo, a elevação e a volatilidade dos preços de derivados de petróleo, que afetam toda a economia brasileira, com impactos sociais consideráveis, como já apontado na Introdução desse texto.

- O Fundo de estabilização de preços

A maldição dos recursos naturais é uma moeda de duas faces. Países com abundância de recursos naturais enfrentam recorrentemente problemas de doença holandesa ou ainda, volatilidade das taxas de câmbio, de inflação e trajetórias cíclicas acentuadas no crescimento, correspondendo aos ciclos de preços de commodities. Todavia, o contrário é também verdadeiro: aqueles países com escassez desses recursos são submetidos a processos intensos de volatilidade e em muitos casos à escassez e elevação pronunciada de preços de bens essenciais como alimentos e combustíveis. Ao longo do tempo foram se desenvolvendo nos países subdesenvolvidos instrumentos para lidar com este espectro de situações, tais como fundos soberanos, fundos de estabilização etc.

De acordo com Troster (2020)[20] até os anos 1990 ainda como inspiração nos termos do acordo de Bretton Woods a estabilização de preços se fazia por meio de quotas de comércio exterior e estoques reguladores físicos das várias commodities. A financeirização e desregulação dos mercados implicou o abandono dessas estratégias de estabilização de preços em benefício do uso do mercado de derivativos. Mas, de acordo com o mesmo autor, a utilização dos derivativos se revelou ainda mais ineficiente do que as práticas anteriores, ou seja, mais arriscada e de maior custo. Como foi apontado acima, os mercados de derivativos e mais particularmente seus preços futuros, utilizados como benchmark para as transações físicas, introduziram mais volatilidade nos mercados de commodities, exacerbando movimentos unidirecionais.

Àluz dessas evidências e de ausência de iniciativas globais que possam mitigar o problema, como por exemplo a regulação do mercado de derivativos e a manutenção de estoques públicos de commodities estratégicas, os países adotaram estratégias variadas para enfrentar o problema. Olhando exclusivamente para aqueles países caracterizados pela escassez de recursos naturais e, portanto, importadores líquidos e price-takings, os fundos de estabilização de preços se constituíram a partir de recursos fiscais. Ao examinar essas variadas experiências, economistas do BIRD e FMI, tais como Kojima (2013)[21] ou Federico et al (2001)[22], concluem pela ineficácia dos subsídios e pela relativa ineficácia dos fundos de estabilização. Estes últimos só funcionariam para flutuações de preços limitadas sem o que terminariam por demandar recursos orçamentários significativos. Aqui cabem duas observações. Primeiro, não deixa de ser patético que a recomendação desses economistas, em linha com as suas instituições, sejam a de medidas centradas na redução do consumo de petróleo tais como conservação energética, diversificação da matriz e hedging nos mercados de derivativos.

Todavia, mesmo nos casos de importadores líquidos e uso de recursos orçamentários há casos exitosos. O Chile, que é importador líquido de petróleo bruto, adotou, desde a década de 1990, diversas ferramentas para conter a volatilidade de preços de combustíveis, como a criação de fundos de estabilização de preços do petróleo e de combustíveis. Desde 2014, o país utiliza o Mecanismo de Estabilização do Preço dos Combustíveis – MEPCO, variando (para cima ou para baixo) os impostos sobre a gasolina e o diesel de forma a atenuar as oscilações de preços. Bernal (2018)[23] mostra que em vários momentos, o MEPCO foi um importante instrumento de contenção da volatilidade dos preços ao consumidor. Por fim, talvez valesse a pena lembrar que esses países não têm alternativa a nãoser subsidiar os derivados e mitigar sua volatilidade. Mas esse não é o caso do Brasil.

A constituição deum fundo de estabilização de preços dos combustíveis no Brasil é não só necessária como possível. Necessária por conta dos efeitos deletérios tanto do patamar quanto da volatilidade desses preços. Necessária também, porque esses preços nos patamares em que são praticados constituem um imposto sobre a maioria da população brasileira e ademais revestem-se de caráter crescentemente especulativo. Trata-se, portanto, de capturar a renda petroleira que assume a forma de windfall profits, em benefício dos cidadãos brasileiros.

Construir esse fundo com propósito de reduzir e estabilizar preços é também possível no Brasil, por duas razões essenciais: primeiro, o Brasil é exportador líquido de petróleo cru sendo, portanto, autossuficiente no petróleo cru e próximo da suficiência nos derivados[24].Segundo, produz com custos muito reduzidos de produção, tanto petróleo quanto derivados. Essas características conferem ao fundo um estatuto peculiar dentre os quais o fato de que não será um fundo formado com recursos fiscais-orçamentários pré-existentes. Ou seja, será um fundo autofinanciável, similar a fundos para-fiscais, utilizando como receita uma parcela dos preços elevados do petróleo. Vejamos seus princípios.

- I) O princípio geral que orienta a operação do fundo é o de que os preços internos praticados por produtores e importadores de derivados do petróleo deverão ter como referência as cotações médias do mercado internacional, os custos internos de produção e os custos de importação.

A proposta central é estabelecer um preço básico ou um preço teto, e uma banda de variação desse preço, cujos valores de referência serão definidos por uma média ponderada entre o custo de produção doméstico e o componente importado para consumo interno. Sem desconsiderar os desafios para estabelecer os preços de referência a partir do qual o fundo atua, sua essência é, portanto, a de estabilizar os preços com transferências internas do próprio setor de petróleo, como veremos a seguir.

Assim, por exemplo, a Petrobrás fornecerá, em suas refinarias, o petróleo cru não pelo preço definido pelo PPI, mas por aquele definido na banda de preços do fundo e que consistirá numa média ponderada de preços domésticos e internacionais. Cálculos realizados por especialistas[25][26]demonstram que os custos totais de produção médios do óleo cru da Petrobrás, ou seja, seu preço de equilíbrio (break even) estariam entre US$ US$ 28,00 e 30,00 por barril. Para o cálculo do preço teto de referência, haveria que computar as margens de lucro da Petrobrás, tanto as de E&P quanto as de refino. Ademais, de modo ponderado pelo seu peso na oferta doméstica, haveria que adicionar, o componente importado devendo ser utilizado o mesmo preço já em uso na PPI. Dados esses parâmetros, a decisão do preço de referência ou preço teto a partir do qual o fundo transferirá recursos para os importadores de derivados é uma decisão de natureza política, envolvendo essencialmente a definição das margens de lucro da Petrobrás nos vários elos da cadeia produtiva.

É necessário explicitar o preço de entrega do óleo na refinaria porque, a despeito de ser autossuficiente na produção de óleo cru, o Brasil exporta e importa petróleos de qualidades distintas, compatíveis com a sua estrutura de refino. Assim, quando a empresa importar óleo cru pelo preço internacional e vender derivados considerando o preço doméstico, o produtor poderá receber a diferença do fundo de estabilização. Isto se tornou ainda mais necessário por conta da privatização parcial do parque de refino da Petrobrás. Ademais, e com maior relevância, o país importa uma quantidade ponderável de derivados precificados pelo critério internacional e, portanto, os importadores terão que ser compensados pela diferença de preços. A ANP já dispõe de tecnologia para discriminar os componentes dos preços ao consumidor, subtraindo o valor compensado pelo fundo. Portanto, as ações de fiscalização podem verificar se os valores garantidos pelo fundo estão sendo efetivamente deduzidos no preço final ao consumidor.

- II) O fundo fará uso de bandas de preços como um mecanismo de curto prazo para ao mesmo tempo permitir alguma flexibilidade e evitar variações excessivas nos preços de combustíveis.

Como há vários fatores influindo no preço doméstico dos derivados de petróleo e, sobretudo, as cotações internacionais e a taxa de câmbio, que não são necessariamente unidirecionais, é necessário haver alguma margem de flutuação e concorrência para os preços dos combustíveis no mercado doméstico. Por outro lado, a cada vez que os preços extrapolem o preço limite – definido como a média ponderada dos custos internos e dos importados – o fundo compensará importadores. Convém notar que os produtores locais de derivados que fornecem para o mercado doméstico, sem conteúdo importado, não serão compensados, pois já recebem o preço médio ponderado, não cabendo nesse caso considerar o custo de oportunidade tal qual no PPI. Quando os preços praticados estiverem abaixo dos preços de referência ou preço teto o fundo acumulará recursos para utilizá-los quando for necessário.

- III) No financiamento do fundo, são previstas três fontes distintas: Imposto de Exportação incidente sobre o petróleo bruto; imposto extraordinários (windfalltaxs) sobre os lucros da Petrobrás; participações governamentais destinadas à União, resultantes tanto do regime de concessão quanto do regime de partilha de produção, ressalvadas vinculações estabelecidas na legislação.

No que tange ao Imposto de Exportação sobre o petróleo bruto, há um princípio crucial da fixação das suas alíquotas progressivas em função dos patamares de preços no mercado internacional. O essencial é o seu alinhamento com o preço-teto a partir do qual o fundo de estabilização compensará os importadores. Isto evitará que o fundo deixe de ser autofinanciável e tenha que recorrer a transferências orçamentárias. Assim o imposto de exportação terá alíquota zero até o valor do barril de petróleo definido pela Petrobrás para entrega nas refinarias e que gerará a estrutura de preços de derivados. Como assinalado as alíquotas e sua progressividade deverão ser compatíveis com o caráter autofinanciável do fundo.

O imposto de exportação sobre o petróleo cru além de ser importante fonte de financiamento do fundo de estabilização, tem caráter regulatório ao constituir um desincentivo à exportação de um produto de menor valor agregado, o óleo cru, e importação de produtos de maior valor agregado, os derivados, estimulado a internalização do refino.

O preço teto, a banda de variação livre, as alíquotas do imposto de exportação e as demais formas de financiamento como tributos sobre lucros extraordinários da Petrobrás e parcelas dos royalties são variáveis cruciais que exigirão discussão exaustiva e eventuais simulações de consistência e impacto.

Além do fundo de estabilização, é necessário complementar as medidas emergenciais com a transformação do ICMS sobre combustíveis em um imposto uniforme, monofásico e ad rem, conforme autorizado pela Constituição. Decerto, a causa originária da volatilidade preços é a internalização nos preços internos das variações do barril de petróleo e do câmbio. Todavia, nos termos atuais, o ICMS tende a funcionar como um mecanismo de retroalimentação das variações dos preços de derivados de petróleo. Tanto é assim que o Conselho Nacional de Política Fazendária congelou provisoriamente o preço médio ponderado ao consumidor final – PMPF, preço de referência sobre o qual incide o ICMS de combustíveis.

[1] Os autores agradecem os comentários e sugestões de José Sergio Gabrielli e Eduardo Costa Pinto, sem obviamente comprometê-los com as ideias e propostas defendidas neste texto.

[2] Professor Titular do Instituto de Economia da UNICAMP

[3] Economista e assessor no Senado Federal.

[4] Disponívelem: Publications – Susan Schommer’s Home Page (google.com)

[5] Disponível em: https://www.brasil247.com/blog/superlucros-da-petrobras-em-2021-precos-elevados-dos-derivados-e-reducao-dos-custos-de-extracao-do-petroleo

[6] A mudança estrutural da precificação do petróleo (1970- 1991): da força da Opep ao domínio dos mercados consumidores e das finanças. Disponível em:https://www.ineep.org.br/wp-content/uploads/2021/03/td_a-mudanca-estrutural-da-precificacao-do-petroleo-1970-1991_v-18_f3.pdf

[7] Carneiro, R. D. M. (2012). Commodities, choques externos e crescimento: reflexões sobre a América Latina. Disponível em: https://repositorio.cepal.org/bitstream/handle/11362/5349/S1100893_pt.pdf?sequence=1

[8] Mayer, J. (2008). The financialization of commodity markets and commodity price volatility. The financial and economic crisis of, 2009, 73-98. Disponívelem: https://unctad.org/system/files/official-document/gdsmdp20101_en.pdf#page=89

[9] Disponível em: https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/boletins-anp/bmp/2021/2021_11_boletim.pdf.

[10] https://api.mziq.com/mzfilemanager/v2/d/25fdf098-34f5-4608-b7fa-17d60b2de47d/6faaf64a-a9ce-d6e7-7be6-cee89caeabb5?origin=1.

[11] Sandrea, R., & Goddard, D. A. (2016). New reservoir-quality index forecasts field well-productivity worldwide. OilandGasJournal, 114(12), 5. Disponível em: https://www.researchgate.net/publication/316844076_New_reservoir-quality_index_forecasts_field_well-productivity_worldwide

[12] Além disso, as empresas petrolíferas pagam bônus de assinatura (valor fixo a ser pago no ato de assinatura do contrato) e tributos.

[13] O próprio teto de gastos constitui um limite à canalização de recursos oriundos do pré-sal para políticas públicas, já que não há cláusulas de escape que permitam ampliação do gasto quando a receita cresce. Por exemplo, em 2021, a maior arrecadação de royalties, tendo em vista a desvalorização do câmbio e o aumento do preço do barril, não implicou aumento de gastos sujeitos ao teto, convertendo-se em melhoria do resultado primário do governo central.

[14] Disponível em: https://image-src.bcg.com/Images/BCG-Government-Take-Upstream-Oil-Gas-Dec-2015_tcm9-88922.pdf.

[16] Em alguns momentos, como em 2018, o preço interno do diesel chegou a ser superior ao preço do golfo do México, desencadeando a greve dos caminhoneiros.

[17] A Petrobras anunciou a intenção de vender refinarias que correspondem a 50% da sua capacidade de refino.

[18] https://www.gov.br/mme/pt-br/assuntos/secretarias/petroleo-gas-natural-e-biocombustiveis/abastece-brasil/subcomites/ApresentaoEstudoPUCRioBrasilcom27042020versofinal.pdf.

[19]https://www.aepet.org.br/w3/index.php/conteudo-geral/item/7366-gasolina-na-bahia-e-a-mais-cara-do-brasil.

[20] Tröster, Bernhard (2018) : Commodity price stabilization: The need for apolicy mix that breaks the vicious cycle of commodity dependence and price volatility, ÖFSEPolicy Note, No. 20/2018, Austrian Foundation for Development Research (ÖFSE), Vienna. [PDF] Commodity price stabilization: The need for a policy …

[21] Kojima, M. (2013). Petroleum product pricing and complementary policies: experience of 65 developing countries since 2009. World Bank Policy Research Working Paper, (6396).Petroleum Product Pricing and Complementary Policies …

[22] Federico, G., Daniel, J., & Bingham, B. (2001). Domestic petroleum price smoothing in developing and transition countries.https://ssrn.com/abstract=879586

[23] Bernal, N.G (2018) Análisis al Impuesto específico a losCombustibles y MEPCO. Chile: Biblioteca del Congresso Nacional. Disponível em: https://obtienearchivo.bcn.cl/obtienearchivo?id=repositorio/10221/26061/1/BCN_Analisis_al_impuesto_a_los_combustibles_y_MEPCO.pdf

[24] Vale mencionar que a capacidade plena já foi alcançada em GLP e diesel. O déficit comercial é histórico e crescente na gasolina. A diferença recente é que a importação deixou de ser feita pela Petrobras e passou a ser feita por quase 400 importadores, a partir das mudanças na política de preços da Petrobras pós-ruptura institucional de 2016.

[25] https://aepet.org.br/w3/index.php/conteudo-geral/item/1761-a-producao-e-refino-de-petroleo-como-utilidade-publica#comment-4938

[26] https://www.brasil247.com/blog/superlucros-da-petrobras-em-2021-precos-elevados-dos-derivados-e-reducao-dos-custos-de-extracao-do-petroleo?

Por Ricardo Carneiro, professor Titular do Instituto de Economia da UNICAMP e Bruno Moretti, economista e assessor no Senado Federal.

Artigo originalmente publicado na revista Carta Capital.