O Banco Nacional do Desenvolvimento Econômico e Social (BNDES) atravessa a pior crise de sua história. Nos dois últimos anos, a rota de expansão que a instituição seguiu desde 2008 foi revertida e deu lugar a um processo de rápido encolhimento, que ameaça sua sobrevivência em um prazo relativamente curto.

Uma parcela da retração do crédito do BNDES é de natureza conjuntural e está associada à forte queda na demanda de crédito, resultante da longa e profunda recessão que se abateu sobre a economia brasileira a partir de 2015. Entretanto, mesmo quando a economia retomar, o banco de desenvolvimento continuará se retraindo pela ação de fatores estruturais contracionistas que continuarão atuando.

O mais importante deles está relacionado às mudanças em curso no mercado de crédito de longo prazo diante da perspectiva de se atravessar um período prolongado de taxas nominais de juros e de inflação historicamente baixas, em níveis de apenas um dígito ao ano. Trata-se de um evento benéfico para a economia brasileira, mas que, por reduzir a competitividade dos recursos administrados pelo BNDES, já o obriga a realizar um forte ajustamento.

Entretanto, a capacidade de resposta do BNDES a esse cenário desafiante está comprometida pela atuação de três outros fatores. Dois deles decorrem da política econômica adotada pelo governo Temer. Nesse conjunto se inclui a criação da Taxa de Longo Prazo (TLP) que seguirá automaticamente a taxa de risco cobrada pelo mercado para os títulos do Tesouro de 5 anos, adicionada ao Índice de Preços ao Consumidor Amplo (IPCA).

A TLP será substancialmente mais elevada que a antiga Taxa de Juros de Longo Prazo (TJLP) que era determinada pelo Conselho Monetário Nacional, de acordo com a política econômica do governo. Com a TLP, o custo do crédito do BNDES será superior à taxa básica de dos bancos comerciais — a Selic — e ao custo de captação no mercado de capitais das empresas de bom risco de crédito.

A essa medida, se soma a rápida drenagem do caixa livre do BNDES pelo Tesouro Nacional. Se toda a demanda anunciada pelo governo for atendida, o BNDES terá até 2018, devolvido cerca de R$ 310 bilhões mais da metade do estoque de créditos do governo federal na instituição em 2016.

Esses pagamentos reduzem sobremaneira o tamanho do ativo de crédito do BNDES e comprometem sua liquidez no médio prazo. Esses fundos foram originalmente aplicados a um prazo médio superior a 7 anos, enquanto as antecipações reduzem o caixa da instituição de imediato. Isto compromete mais que proporcionalmente a geração própria de caixa da instituição nos anos seguintes.

Finalmente, o último fator limitador é de ordem reputacional. O BNDES foi publicamente envolvido nas ações investigativas sobre o financiamento ilegal de políticos por grandes empresas nacionais. Sua atuação desenvolvimentista foi, nesse episódio, reduzida a um mero instrumento de subsídio a grandes interesses econômicos e vulgarmente comparada a uma “meia entrada” de cinema. Antigos dirigentes e vários de seus técnicos estão sendo investigados pelos órgãos de controle e da justiça até o momento sem, até o momento, nenhuma comprovação de dolo.

A ação concertada desses fatores levanta fortes indagações sobre o destino que o BNDES terá nos próximos anos. Não será a primeira vez que perguntas dessa natureza são feitas na história da instituição. Entretanto, nunca ao longo de seus mais de 60 anos de existência, o banco de desenvolvimento enfrentou uma situação de tão grande fragilidade.

Em compensação, existem elementos de robustez que ainda estão preservados. A qualidade dos ativos financeiros do BNDES é muito boa. Apesar de todas as ilações negativas que foram feitas, o risco de suas carteiras de empréstimos e de ações continua sendo muito inferior ao do restante do sistema bancário.

O mesmo acontece com a capacidade do corpo técnico da instituição. Existe um conhecimento acumulado na gestão de operações de financiamento de longo prazo e de participação acionária que constituem uma vantagem competitiva da instituição. Esses dois elementos não são de fácil nem rápida constituição e podem ser de relevância estratégica para um governo que veja valor em dispor de um instrumento próprio e já consolidado para atuar no mercado financeiro com vistas à operacionalização de créditos de longo prazo voltados para a retomada da economia e do desenvolvimento nacional.

Diante desse cenário, esse texto pretende apresentar medidas para mudar o marco regulatório a que o BNDES está submetido para a evitar o processo de sua desmontagem. Para tanto, será apresentado inicialmente de forma sucinta a evolução do crédito do BNDES desde 2003, tendo como pano de fundo as transformações ocorridas no mercado financeiro nacional. Em seguida, será analisado o desempenho do BNDES e do mercado de crédito corporativo de longo prazo, particularmente o das debêntures. Segue-se uma avaliação dos fatores contracionistas que estão colocando em cheque o modelo operacional da instituição.

1. A evolução do mercado de crédito de 2003 a 2017: da expansão à crise

A evolução recente do crédito no Brasil pode ser dividida em dois períodos. No primeiro, que se estendeu de 2003 a 2015, o mercado brasileiro foi um dos que mais se expandiu em todo o mundo (Banco Mundial, 2017). Esse crescimento rápido fez com que o país deixasse para trás um cenário historicamente caracterizado por uma oferta de crédito restrita, volátil e demasiado custosa (Torres e Macahyba, 2012).

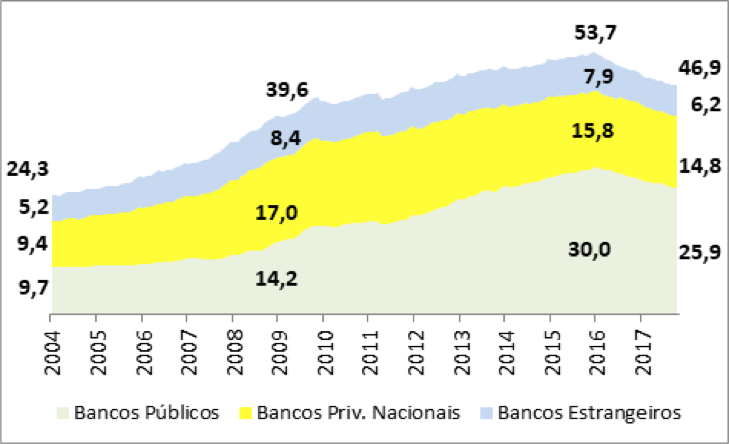

A expansão do mercado de crédito foi, até 2008, liderada pelos bancos privados nacionais. Esse grupo de instituições demonstrou maior agilidadepara atender a um mercado movido, em grande medida, pela demanda das famílias. Apoiados em inovações como o crédito consignado e a alienação fiduciária para imóveis, as instituições privadas conseguiram ofertar com mais rapidez novos produtos financeiros voltados para um mercado que estava se abrindo, enquanto as instituições estatais se reposicionaram mais lentamente (Gráfico 1).

Esse cenário foi comprometido pelo choque gerado pela crise financeirainternacional de 2008. Desde então, os bancos privados se retraíram ao mesmo tempo em que as instituições públicas deram início a um forte processo de expansão. Com isso, entre dezembro de 2008 e dezembro de 2015, o estoque de crédito dos bancos públicos passou de 14,2% do PIB para 30%, enquanto o dos nacionais privados recuou de 17,0% para 15,8%.

Gráfico 1. Saldo do Crédito ao Setor Privado por Tipo de Banco (Em % do PIB)

Esse crescimento dos bancos públicos esteve diretamente associado ao aumento das operações com recursos direcionados. Esses empréstimos são concentrados em duas modalidades. A principal delas é composta pelos programas do BNDES, voltados quase que exclusivamente para Pessoas Jurídicas (PJ). O segundo grupo importante são as operações imobiliárias realizadas pela Caixa Econômica Federal para as Pessoas Físicas (PF). Suas principais fontes de recursos são, respectivamente, o Fundo de Amparo ao Trabalhador (FAT) e o Fundo de Garantia por Tempo de Serviço (FGTS). A partir da crise de 2008, o Tesouro se somou a esses Fundos, graças à transferência de R$ 400 bilhões para o BNDES.

O longo período expansivo do crédito foi sucedido a partir do início de 2016 por uma forte contração. Entre janeiro de 2016 e outubro de 2017, o estoque dos empréstimos bancários recuou de 53,7% para 46,9%, uma queda de 6,3 pontos percentuais frente a um PIB que, nesse intervalo, recuou cerca de 8%. Essa retração se deu quase que exclusivamente (97%) no crédito às empresas e dividiu-se em partes iguais entre o segmento livre e o direcionado. O BNDES, isoladamente, respondeu por 45% da redução no crédito às empresas nesse período.

2. O BNDES e as transformações recentes do crédito corporativo de longo prazo

O crédito corporativo doméstico de longo prazo no Brasil é formado por quatro segmentos, que se distinguem conforme o originador do empréstimo e a fonte do financiamento. O maior deles é formado pelas operações diretas do BNDES. Estes créditos são gerados e mantidos na carteira própria da instituição e são, em sua maioria, associadas a investimentos de maior valor absoluto e sujeitos a retornos com prazos mais longos.

O segundo segmento em tamanho é constituído pelos repasses realizados pelos bancos comerciais com recursos do BNDES — operações indiretas. Nesse caso, são os intermediários financeiros que estendem empréstimos de longo prazo para seus clientes para aplicação em alguma das finalidades admitidas pelo banco de desenvolvimento, por exemplo, a aquisição de um bem de capital ou a investimento de expansão de sua capacidade. Essas operações indiretas geralmente se destinam a investimentos de menor valor unitário, baixa complexidade e prazos relativamente mais curtos (até 5 anos).

Historicamente, as operações diretas e indiretas representaram cada uma, metade do saldo dos empréstimos do BNDES. A partir de 2014, a participação das operações indiretas começou a declinar, refletindo a queda acentuada nas vendas de máquinas e equipamentos. Entre 2014 e 2016, a produção de ônibus acumulada em 12 meses, por exemplo, caiu de 43.899 para 18.705 unidades e a de caminhões, de 203.330 para 60.482 unidades (ANFAVEA, 2016). Em dezembro de 2016, o estoque das operações indiretas havia recuado para 43% do total dos empréstimos do BNDES.

O terceiro segmento do mercado de crédito corporativo de longo prazo reúne as operações com debêntures. Esses títulos de dívida são adquiridos principalmente pelos bancos, para serem mantidos em sua tesouraria (recursos próprios) ou para serem colocadas nos fundos de investimento que administram. Finalmente, o último segmento é o menor de todos. É formado pelas “debêntures de infraestrutura”, que possuem características de mercado distintas do restante. Pelo fato de gozarem da isenção de imposto de renda para o investidor do tipo pessoa física, são muito demandadas por famílias que detêm patrimônio elevado e que buscam diversificar o risco e o retorno de suas carteiras.

Cada um desses segmentos obedece a uma racionalidade própria, respondendo a vantagens competitivas específicas. No caso dos recursos BNDES, o custo baixo dos seus créditos e o apetite de longo prazo são os principais atrativos. No caso dos bancos, existem vantagens fiscais, regulatórias, de liquidez e de flexibilidade gerencial, que tornam as operações de longo prazo através do mercado de capitais mais eficientes do que as intermediadas por meio de seus balanços. No caso das pessoas físicas de alta renda, o incentivo fiscal lhes permite competir com os bancos nos empréstimos de longo prazo para as PJ, ao mesmo tempo em que as empresas acessam um crédito de menor custo.

O BNDES tradicionalmente desempenhou no sistema financeiro brasileiro o papel de principal financiador de longo prazo das empresas. Sua atuação se faz presente em praticamente todos os setores. Seus empréstimos são vinculados a gastos com finalidades específicas (projetos de investimento, exportação de manufaturados e serviços etc.) de acordo com os objetivos legais associados a suas fontes de recursos parafiscais. Em 2016, o banco de desenvolvimento respondeu por mais de 50% de todos os empréstimos bancários com prazos superiores a 5 anos (Banco Central, 2016).

O BNDES sempre teve uma participação elevada no sistema financeiro nacional. Entre 2010 e 2016, a instituição respondeu em média por 20,5% de todos os empréstimos bancários. Durante a crise de 2008, o BNDES ajudou a sustentar o financiamento dos projetos de investimento em curso, compensando o encolhimento defensivo dos bancos comerciais e do mercado internacional. Em consequência, sua participação no crédito total aumentou de 15,6% em meados de 2008 para 20,8% em 2010. O saldo de suas operações saltou de 5,3% para 9,4% do PIB.

Até 2016, o BNDES continuou atuando de forma compensatória, reduzindo o impacto negativo do ciclo privado. O Gráfico 2 apresenta as taxas de crescimento dos empréstimos corporativos para os segmentos direcionado e livre. Observa-se que, entre 2008 e 2015, a aceleração das operações do BNDES — que responde pela quase totalidade dessa modalidade — se contrapôs sistematicamente à volatilidade das operações com recursos livres.

Gráfico 2. Taxa de Crescimento do Crédito Corporativo (% aa)

Essa atuação foi possível graças à manutenção, até 2015, de programas anticíclicos do governo federal. Esses empréstimos seguiam as mesmas taxas praticadas pelo FAT — a TJLP — que se mantiveram inferiores às taxas da Selic durante todo esse período. O governo, para sustentar essa política precisou realizar empréstimos diretos ao banco, que montaram a mais de R$ 400 bilhões através da emissão de títulos públicos. Isto levou a um aumento exponencial na participação direta do Tesouro Nacional na estrutura de fontes do BNDES. Passou de um nível pouco relevante (7%) em 2007 para a posição de liderança desde 2010. Atingiu o máximo de 58% em 2014 e, desde então vem recuando para 49% em setembro de 2017. O Tesouro respondeu por 70% de todo o aumento dos créditos do BNDES no período. Como essa captação era feita através do lançamento de títulos públicos a custos de mercado, a diferença entre as taxas de captação do governo e a taxa TJLP praticada pelo BNDES foi automaticamente absorvida pela União.

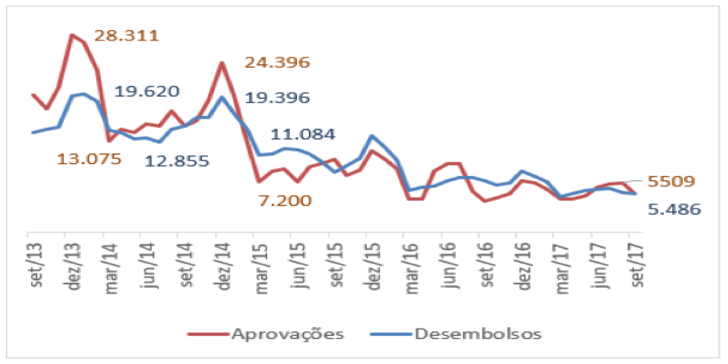

A desmontagem dos programas anticíclicos financiados com recursos da União foi iniciada em 2015, motivada. Em consequência, os níveis de aprovação e de desembolso do BNDES desabaram e não se recuperaram mais (Gráfico 3). O resultado foi uma queda nos valores das aprovações e das liberações do BNDES. Os totais no 3ª trimestre de 2017 correspondiam, respectivamente, a 20% e 25% dos montantes alcançados no último trimestre de 2014. Como resultado, o desembolso total do banco de desenvolvimento se limitou a R$ 88,3 bilhões em 2016, pouco menos da metade dos quase R$ 188 bilhões atingidos em 2014.

Gráfico 3: Aprovações e Desembolsos do BNDES (Em R$ milhões, Média trimestral)

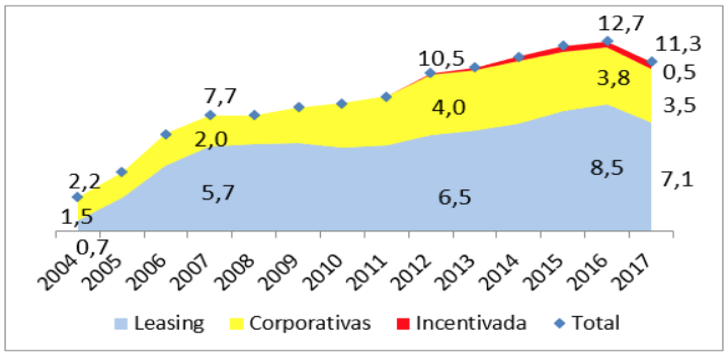

A principal alternativa doméstica ao crédito de longo prazo do BNDES é a emissão de debêntures pelas empresas. Esse tipo de crédito também se expandiu rapidamente a partir de 2004. O saldo dessas operações passou de 2,2% do PIB em 2004 para 12,6% em 2016. Esses percentuais, no entanto, superestimam a real dimensão desse mercado (Gráfico 4).

Gráfico 4. Evolução do Mercado de Debêntures * (Em % do PIB)

As empresas de leasing foram as principais emissoras nesse período. Desde 2006, elas respondem em conjunto por cerca de dois terços do estoque dessas operações. Trata-se de uma característica única do mercado brasileiro e decorre do uso massivo que os bancos fazem desse instrumento como um mecanismo de arbitragem regulatória e fiscal. As instituições financeiras estão impedidas legalmente de emitir debêntures que, por isso, gozam, frente aos instrumentos de captação bancários, de vantagens tributárias e da isenção de depósitos compulsório junto ao Banco Central. Com a emissão de debêntures pelas empresas de arrendamento mercantil pertencentes ao mesmo conglomerado, os bancos conseguem driblar esse impedimento regulatório.

As debêntures emitidas por bancos não configuram, portanto, uma captação direta de recursos pelas empresas produtivas junto ao mercado. O propósito desse tipo de operação é gerar para os bancos comerciais um título com menores custos para servirem de instrumento de captação junto a seus clientes. Por esse motivo, esses dados devem ser excluídos do dimensionamento do crédito corporativo.

Além das leasings, há um amplo conjunto de empresas não financeiras que regularmente lançam debêntures no mercado. Entre 2007 e 2016, o estoque de títulos dessas emissoras passou de 2% para 4,2% do PIB, incluindo-se os papéis incentivados ou não (Gráfico 4). Essas operações, como em todo o mundo, são estruturadas e distribuídas por bancos. Entretanto, a particularidade do mercado brasileiro é que aqui os maiores adquirentes desses papéis são as próprias instituições estruturadoras. No exterior, uma parcela mais relevante das colocações é feita junto a investidores institucionais (seguradoras, fundos de pensão, fundos de investimento) e pessoas físicas (Torres e Macahyba, 2014).

Por esses motivos, a expansão do mercado de debêntures corporativas no Brasil não deve ser vista, a exemplo do que ocorre em outros centros financeiros internacionais, como um efetivo processo de desintermediação bancária.

Trata-se, na prática, de uma maneira mais eficiente para alargar os prazos e reduzir os custos dos empréstimos bancários, usando as vantagens proporcionadas por títulos corporativos transacionados em mercados de capitais, em vez de contratos bancários.

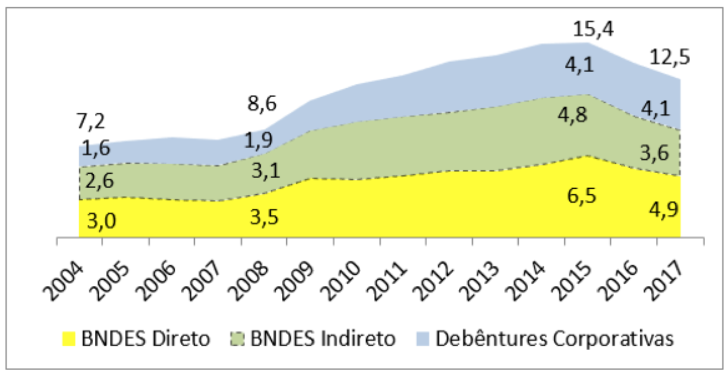

Somando-se o saldo das operações do BNDES ao das debêntures emitidas pelas empresas ex-leasing chega-se a uma estimativa do tamanho e da evolução do crédito corporativo de longo prazo em moeda nacional. O saldo conjunto dessas operações era de 7,6% do PIB em 2003 e se manteve nessa dimensão até o início da crise financeira internacional de 2008. Desde então, cresceu até atingir 15,4% em 2015. Nos dois anos seguintes, houve forte retração para 12,5%, decorrente do desempenho do crédito do BNDES (Gráfico 5). O BNDES responde por 70% dos recursos destinados a essa finalidade, mas origina apenas 35% do valor dessas operações. O restante é feito pelo sistema bancário.

3. Os desafios do BNDES: os cinco fatores contracionistas

Para se pensar o futuro da atuação do BNDES é importante ter presente que no momento existem cinco fatores atuando concomitantemente no processo de contração do crédito do BNDES. O primeiro é de natureza conjuntural e está associado à profundidade do processo recessivo em curso na economia brasileira. Houve uma forte queda da taxa de investimento — 21,5% do PIB em 2013 para 15,5% em 2017 — e uma retração ainda mais intensa da produção doméstica de bens de capital.

Gráfico 5. Evolução do Mercado de Crédito de Longo Prazo (Em % do PIB)

Esse determinante não deve, no entanto, se sustentar no tempo. A economia brasileira vem dando sinais de que, a partir do segundo semestre de 2017, entrou em uma fase de recuperação lenta. Desse ponto de vista, é razoável se supor que a demanda de crédito de longo prazo no Brasil volte a crescer a partir de 2018 mais rapidamente que o PIB. Diante desse cenário, cabe uma pergunta: será que essa retomada do crescimento se traduzirá em uma maior demanda por recursos do BNDES? Em que condições essa demanda potencial se materializaria?

A resposta a essas indagações requer uma análise dos outros quatro fatores contracionistas que atuam sobre o crédito do BNDES:

a) a perspectiva de se manter um regime de taxas de juros e de inflação historicamente baixas (um dígito) por um período prolongado (três anos pelo menos);

b) o aumento da taxa de juros dos empréstimos do BNDES, com a introdução da TLP (Taxa de Longo Prazo) em lugar da TJLP;

c) a aceleração dos pagamentos referentes aos empréstimos realizados pelo Tesouro Nacional; e

d) os efeitos reputacionais negativos decorrentes da forte ação de mídia que associou a imagem do BNDES a empresas comprometidas com delitos de corrupção política e a efeitos concentradores de renda e de riqueza (“meia entrada”).

A competitividade dos empréstimos do BNDES esteve tradicionalmente apoiada numa combinação entre taxas de juros atrativas e prazos longos. Desse ponto de vista, a perspectiva de um período prolongado de taxas de juros relativamente baixas e a criação da TLP muda o posicionamento de mercado da instituição em termos de preço. As vantagens associadas a prazos longos foram até o momento preservadas.

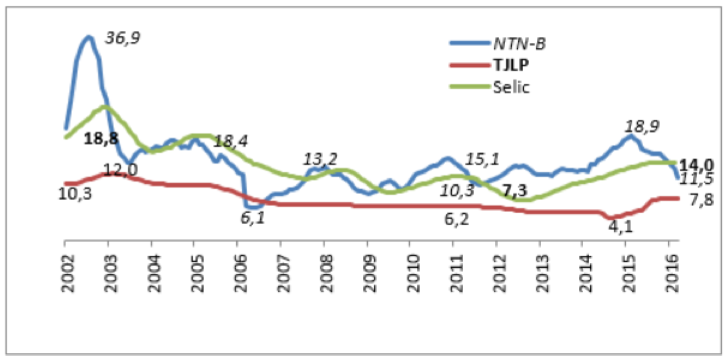

O BNDES sempre praticou uma taxa de juros básica, a TJLP, formada independentemente do mercado. Sua evolução não seguia a taxa de curto prazo fixada pelo banco central (taxa Selic), nem acompanhava a estrutura a termo da taxa de juros, baseada nas taxas cobradas nos títulos de longo prazo do governo federal (NTN-B). De fato, entre 2002 e 2016, TJLP foi sempre inferior à Selic e apenas em um curtíssimo período superou a taxa da NTN-B de 5 anos (Gráfico 6).

Ao longo de 2017, esse cenário de taxas de juros nominais muito elevadas sofreu uma reversão forte e, até certo ponto, inesperada. Ao longo de 2017, a taxa Selic foi reduzida de 13% para 7% ao ano. A expectativa dominante no governo e no mercado financeiro ao final do mesmo ano era de que a inflação e a taxa Selic serão mantidas em níveis historicamente baixos por um período prolongado. Essa perspectiva está presente nas projeções de longo prazo divulgadas em outubro de 2017 pelas principais instituições financeiras (Tabela1). Esse cenário mais benigno de inflação e de taxa de juros se constitui, por si só, um fator suficientemente relevante para obrigar o BNDES a se ajustar a um novo padrão de concorrência de mercado.

Gráfico 6: Evolução do Custo de um Empréstimos Indexado à TJLP, à Selic e à NTN-B de 5 anos, entre 2002 e 2016 (Em % ao ano)

Com a inflação e a taxa básica de juros mantidas em níveis baixos, o diferencial entre a Selic — que indexa a captação dos demais bancos — e a taxa historicamente praticada pelo BNDES (TJLP) tende a se tornar muito pequeno. De acordo com a Tabela 1, até 2023 deverão se situar entre 50 e 90 pontos básicos. Esses valores são inferiores à margem (spread) que hoje é cobrada pelo banco de desenvolvimento, de cerca de 140 pontos básicos (bps), ou seja, uma margem de 1,4 % ao ano. O impacto do novo regime de taxas baixas de inflação e de juros sobre o BNDES, mantida a TJLP, se daria, no entanto, lentamente. Pelas projeções, a TJLP ainda manteria um diferencial a seu favor, apesar de muito inferior ao que apresentou no passado.

Entretanto, a substituição da TJLP pela TLP mudou essa perspectiva. A TLP será um espelho da rentabilidade da NTN-B de cinco anos. Esse título público é indexado à inflação passada (IPCA) e paga, acima disso, uma taxa real de juros, fixada em leilão pelo mercado. Com isso, a taxa básica do BNDES foi reposicionada para um nível que, ao longo do tempo, será superior ao da TJLP e ao da Selic. Ficará, portanto, acima do custo básico de captação dos bancos (Selic/CDI) e será maior do que a taxa cobrada das empresas de bom risco e que, por exemplo, conseguem acessar o segmento das debêntures incentivadas. Além disso, a TLP tenderá a flutuar muito e a aumentar substancialmente em momentos de crise (comportamento pro-cíclico).

Tabela 1. Cenário de Longo Prazo

O FAT também será comprometido pela TLP como mecanismo de captação de recursos de longo prazo. O ganho esperado de rentabilidade do Fundo ocorrerá em detrimento de sua perda de função. Os recursos do FAT serão competitivos apenas nas operações com mais de 5 anos. Desse ponto de vista, parte relevante do seu fluxo e do seu estoque tenderão a ficar ociosos e serão automaticamente aplicados em títulos da dívida pública. Estarão, portanto, sendo utilizados, na prática, para financiarem o Orçamento da União.

A alternativa do BNDES para reduzir seu custo de captação seria substituir o FAT por uma captação direta em mercado, baseada em taxas mais competitivas, como a Selic ou CDI. Para isso, os mecanismos de captação disponíveis precisarão ser revistos e ampliados, tais como a emissão de Letras Financeiras e de debêntures, por meio da BNDESPar, sua subsidiária integral. De qualquer modo, o fato de o BNDES não ser um banco de rede torna essa tarefa mais difícil e custosa frente aos bancos comerciais.

Do ponto de vistas das empresas, a introdução da TLP fará com que o BNDES, por falta de recursos adequados, deixe de cumprir alguns dos papéis que tradicionalmente desempenha há mais de seis décadas. As taxas domésticas para financiamento de investimentos aumentarão relativamente pela maior pressão de demanda sobre mercado que ainda são pouco profundos, como mostramos anteriormente.

O pleno atendimento da demanda das empresas dependerá, portanto, da existência de mercados bancários privados e de dívida corporativa capazes de absorver a demanda de fundos para investimento com recursos livres. Isso, no entanto, ainda não se verifica no Brasil e requer tempo para ser desenvolvido. Ao final de 2016, os bancos privados detinham apenas 14% dos empréstimos com mais de 5 anos. O mercado de debêntures corporativas, além do seu porte limitado, dificilmente consegue absorver operações com duração média superior a esse prazo.

Além disso, o BNDES deixará de atuar como um mecanismo de proteção dos produtores nacionais de máquinas e equipamentos que praticam elevados níveis de nacionalização. Não poderá também exercer o papel de “financiador de última instância” dos projetos de investimento, como ocorreu em 2008 e 2009. Perderá, assim, a capacidade de realizar atuações de fomento e ações anticíclicas.

Em paralelo, a política de aceleração dos pagamentos dos créditos do Tesouro Nacional comprometerá a liquidez própria da instituição nos próximos anos, principalmente em um cenário de retomada do investimento. Os créditos do Tesouro Nacional foram aplicados em empréstimos com prazos médios superiores a 7 anos, e os pagamentos extraordinários não levam isso em conta. Assim, a dimensão e a rapidez no atendimento às demandas anunciadas pelo governo poderão limitar a capacidade de o Banco atender à demanda corporativa de crédito de longo prazo ao longo do período de transição, especialmente se houver dificuldades para que as fontes privadas sejam mobilizadas nos montantes e nos prazos adequados.

Para que o mecanismo da TLP não tivesse esse impacto tão negativo, seria necessário que o mercado financeiro brasileiro já apresentasse características que são comuns aos países ricos e que dispõem de moeda internacionalmente conversível. Nos EUA, na Europa e no Japão, por exemplo, os mercados de longo prazo são muito concorrenciais e amplos. Com isso, as taxas pagas pela dívida pública são baixas e relativamente estáveis. Essas características permitem que os bancos públicos locais possam captar grandes volumes de recursos privados, pagando um spread de até 25 bps ao ano a mais do que seu Tesouro Nacional. Nenhuma dessas características está presente na nossa realidade.

Diante das limitações do mercado de crédito doméstico, o mais provável é que as empresas e os bancos se mobilizem para suprir essas necessidades adicionais de fundo de longo prazo com recursos externos. Com isso, retornaríamos em parte à situação anterior a 2004, com o aumento da dolarização dos balanços das empresas e, consequentemente, da instabilidade macroeconômica. Caso o governo viesse a oferecer garantia para o risco cambial estaria se introduzindo um fator de risco elevado nas contas fiscais .

Finalmente, o fator reputacional, pela sua dimensão política, é aquele que é mais difícil de ser incorporado a um cenário prospectivo. Seus impactos negativos afetam tanto as operações ativas — empréstimos — como as passivas — captação de recursos — do BNDES. A atuação exagerada e desinformada dos órgãos de controle pode simplesmente tornar inoperantes por muito tempo determinados mecanismos operacionais, até mesmo aqueles que foram menos afetados pelos fatores financeiros, tais como o apoio à exportação e a participação do Banco no mercado acionário (BNDESPar).

Os impactos negativos do fator reputacional se estendem a vários dosstakeholders do BNDES. O corpo técnico pode ter sua atuação limitada medida por riscos morais e financeiros que penalizem sua participação no processo decisório da instituição. Os financiadores potenciais do banco de desenvolvimento, no Brasil e no exterior, podem se retrair e, com isso, aumentar o custo de captação da instituição em momento de transição já bastante complexo. O problema reputacional também cria um ambiente negativo junto à opinião pública, inclusive junto aos empresários e aos membros do Congresso Nacional.

A reação ao último fator negativo dependerá basicamente do interesse do Poder Executivo em manter a instituição entre seus principais mecanismos de atuação. O BNDES, ao longo da história, mostrou flexibilidade e capacidade de responder às diferentes demandas de diferentes governantes, em busca de mudanças estruturais na economia. Foi assim nos anos 1970, com o programa de investimento do II PND; com a inserção internacional competitiva na década de 1980; com a privatização nos anos 1990; e com a expansão do crédito corporativo e a ação anticíclica nos 2000. A interrupção do processo de desmontagem em curso e a reorientação do BNDES em novas bases e com novos focos dependerá necessariamente da atuação concertada do governo federal e da administração do BNDES por um longo período de tempo. O resultado de uma reorientação dessa natureza será, no entanto, mais bem sucedido quanto mais cedo for iniciada.

4. Sugestões de Medidas para o BNDES

Como base nesse cenário, as sugestões que serão apresentadas têm o propósito de criar condições para que o BNDES — e consequentemente o Estado brasileiro — possa continuar a atuar no mercado de crédito corporativo doméstico, no atendimento corrente do investimento, no fortalecimento da estrutura de capital das empresas e em ações de natureza anticíclicas.

Não se pretende com as iniciativas propostas evitar as mudanças estruturais em curso associadas ao novo regime de taxas de juros e de inflação baixas. O BNDES continuará precisando ajustar sua atuação à nova realidade de crédito do sistema bancário e do mercado de capitais: maior volume e maior duração da oferta voluntária de crédito corporativo de longo prazo.

Essa trajetória será benéfica para a economia brasileira sob qualquer ponto de vista e precisa ser, inclusive, no possível, estimulada pelo BNDES. As medidas sugeridas possibilitarão ao banco de desenvolvimento condições para promover um ajuste ordenado a essa nova realidade, mediante a criação de novos produtos financeiros, a revisão de seus mecanismos operacionais, garantindo que a instituição possa cumprir seu papel de financiar o investimento produtivo e promover o desenvolvimento nacional.

Medidas Propostas

a) Liquidação do passivo do BNDES com o Tesouro mediante a transferência para a União de créditos que foram originados com os recursos repassados pelo governo federal.

Com isso, o BNDES reduziria de imediato o tamanho do seu balanço (ativo e passivo) e de sua liquidez. Voltaria a ser uma instituição exclusivamente voltada a atividades de financiamento ao desenvolvimento que não teria mais envolvimento financeiro nem político com o Orçamento da União e com o Tesouro Nacional. A gestão da carteira que fosse transferida poderia continuar sendo feita pelo BNDES, que permaneceria como garantidor perante a União do risco dessas operações. Essa transferência poderia ser realizada através da criação de uma empresa federal de propósito específico, que carregaria esses créditos e débitos. Uma alternativa seria utilizar uma empresa estatal já existe para isso, no caso a EMGEA — Empresa Gestora de Ativos — do governo federal.

b) Ajuste no cálculo da TLP de forma a criar um mecanismo que reduzisse ospread que atualmente cobrado acima do IPCA.

De acordo com a legislação em vigor, a TLP é um espelho da taxa que incide sobre os títulos públicos indexados ao IPCA pelo prazo de 5 anos, as NTN-B. O ajuste proposto seria criar por medida legal um redutor de fixasse esse spread em metade da taxa paga pelo Tesouro nesses mesmos títulos. Haveria assim um diferencial favorável a TLP frente às taxas cobradas pelo mercado nas NTN-B de cinco anos. Com isso, os recursos do FAT voltariam a ser competitivos. Ademais, esse diferencial seria flexível. A TLP acompanharia sempre a NTN-B, mas numa magnitude menor. Em situações normais, essa diferença tenderia a ser pequena. Porém, em momentos de estresse macroeconômico, quando as taxas de mercado tendem a subir muito, a diferença entre a TLP e a taxa da NTN-B de cinco anos aumentaria o que permitiria que os recursos do FAT pudessem, nessas oportunidades, ser usados como instrumento de atuação anticíclico.

c) Isenção pelo BNDES do pagamento de Imposto de Renda e Contribuições Sobre o Lucro e desobrigação de transferir dividendos à União.

Esses mecanismos extra-orçamentários são utilizados em outros países, como a Alemanha, para conferir vantagens marginais de custo a seus bancos de desenvolvimento, inclusive como meio de reduzir o impacto de ineficiências que são inerentes ao controle público dessas instituições.

d) Criação da Letra de Crédito de Infraestrutura ou a Letra Financeira Vinculada à Infraestrutura que seria emitida com lastro em operações amparadas na Lei 12431 e nas condições estipuladas por essa Lei.

Com isso, o BNDES teria condições de concorrer em igualdade com as grandes empresas na captação de recursos de longo prazo, sempre que estivesse financiando diretamente projetos amparados nessa legislação. O financiamento do BNDES terá sempre uma importância muito grande em investimentos na fase de projeto e nos projetos que requeiram prazos mais longos.

6. Conclusões

O BNDES atravessa o momento mais difícil de sua história. A ação em simultâneo de fatores políticos e econômicos obriga a instituição inevitavelmente a se reinventar. O rumo que tomará ainda não está escrito. Entretanto, há um risco elevado de o BNDES ser desmontado em um prazo relativamente curto.

A capacidade de resposta instituição é limitada. Sua carteira de ativos e seu corpo técnico são elementos que permitem sustentar um redirecionamento positivo. Entretanto, o aspecto político da questão será determinante nesse processo. Um banco de desenvolvimento só tem sentido se o governo que o comanda vê valor na sua atuação. Ao longo de mais de 60 anos de existência, esse princípio esteve presente nos mais diferentes momentos da história do Brasil. Todos os governos até recentemente, de alguma maneira, perceberam a importância de manter o BNDES como um instrumento para levar a frente sua agenda de transformação no setor corporativo.

O fim do BNDES significa transferir uma parcela relevante de poder do Estado para os grandes bancos nacionais. A concorrência no provimento de crédito às empresas se reduzirá. Ao mesmo tempo, se eliminará o principal mecanismo de direcionamento de crédito às empresas, sem que outros instrumentos, como, por exemplo, os de garantias públicas, sejam alternativas viáveis.

Não há nenhum país de porte no mundo que não disponha de mecanismos relevantes de direcionamento do crédito, o que varia são os instrumentos de direcionamento utilizados (Torres 2009).

O BNDES se manteve como um banco de porte elevado no sistema financeiro nacional por causa das deficiências estruturais do nosso mercado financeiro. Durante toda a segunda metade do século XX, foi impossível desenvolver um mercado privado que oferecesse crédito de prazos longos, em volume expressivo e a taxas razoáveis. Esse cenário, no entanto, começou a mudar a partir de 2003 com a modernização da dívida pública e a ampliação dos mercados domésticos de crédito. Entretanto, as elevadas taxas de juros que ainda eram cobradas limitaram o desenvolvimento mais rápido do mercado de crédito de longo prazo.

Com a instalação de um regime de taxas baixas de juros, como agora, o BNDES tende a sofrer mais intensamente a ação concorrencial dos bancos comerciais e do mercado de capitais. Isso implica na redução de seu tamanho — ao menos em termos relativos — e na mudança de foco de sua atuação. Esse processo, em tempos normais, iria ocorrer, de forma lenta, o que permitiria ajustes incrementais. Foi isso que aconteceu com as instituições de desenvolvimento de outros países, inclusive no primeiro mundo.

O desenvolvimento do mercado de crédito corporativo de longo prazo já está em curso lento há mais de uma década. Esse processo foi acelerado pela perspectiva de o mercado financeiro atravessar, pela primeira vez, um período prolongado com inflação e taxas de juros baixas. Esse novo quadro, por si só, já obrigaria o BNDES a se ajustar. A dificuldade dessa transição no Brasil, é que o aumento exagerado da taxa de juros do FAT, com a criação da TLP; a aceleração das amortizações ao Tesouro; e o problema reputacional tornam esse processo de ajuste do BNDES muito rápido, problemático e caótico.

Ainda há tempo de um cenário de desmonte ser evitado. Existem decisões importantes que podem ser tomadas que tornariam o ajustamento do BNDES mais lento e orgânico. Essas medidas precisariam, no entanto, ser discutidas, tomadas e implementadas no período 2018–2019. Caso contrário, o processo de desconstrução do BNDES ocorrerá de forma rápida e sem rumo, comprometendo desnecessariamente a instituição e a capacidade de o Estado brasileiro poder ter uma atuação positiva nas transformações necessárias à retomada do desenvolvimento nacional.

Bibliografia

Anfavea (2016). Estatísticas. Acesso em 20/10/2016

http://www.anfavea.com.br/estat%C3%ADsticas.html

ANBIMA (2016). Consolidado Mensal de Debêntures de Dezembro de 2016. http://www.debentures.com.br/downloads/dadosconsolidados/Consolidado-Estat%C3%ADsticas-Deb%C3%AAntures.xlsx

Banco Mundial (2017), Global Financial Development Database. http://data.worldbank.org/data-catalog/global-financial-development

Banco Central do Brasil (2017). Sistema Gerenciador de Séries Temporais. http://www4.bcb.gov.br/pec/series/ingl/avisoi.asp

BNDES (2016a). Séries Setoriais. http://www.bndes.gov.br/wps/portal/site/home/transparencia/estatisticas-operacionais/desempenho

BNDES (2016b). Corporate Presentation. http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_en/Galerias/Download/AF_DEPCO_english.pdf

BNDES (2017). Series históricas. https://www.bndes.gov.br/wps/portal/site/home/relacoes-com-investidores/informacoes-gerenciais/series-historicas

Torres, E. (2009) . Mecanismos de Direcionamento do Crédito, Bancos de Desenvolvimento e a Experiência Recente do BNDES In: Ensaios sobre Economia Financeira ed. Rio de Janeiro : BNDES, p. 11–56

Torres, E. and Macahyba, L. 2015. Long Term Corporate Financing In Brazil: Is Brazil Becoming Normal? MINDS. Discussion Paper No 2. http://www.minds.org.br/media/papers/toorres-filho-e-macahyba-2015.pdf

Torres, E. and Macahyba, L. (2012) O Elo Perdido: Mercado de Títulos de Dívida corporativa no Brasil. IEDI/ITB, 2012. 83 p. Acessado em 20/10/2016 http://retaguarda.iedi.org.br/midias/artigos/4ff 6e4934e2d3070.pdf

Por Ernani Teixeira Torres Filho é professor do Instituto de Economia da UFRJ e ex-Superintendente do BNDES, no Instituto Lula